현대건설, 지금 들어가도 될까요?

최근 수소·원전·스마트건설 등 미래 신성장 동력이 부각되며 친환경·에너지·도시정비 테마주들이 주목받고 있습니다. 그 중심에는 건설업 대장주인 현대건설이 있는데요, 2025년 실적 정상화와 글로벌 수주 확대, 그리고 ESG 기반의 내실경영 기대감 속에서 단기 및 중장기 투자처로 강한 관심을 받고 있습니다.

이 글에서는 현대건설의 주가 전망, 매수 타이밍, 배당 정보 등 투자에 필요한 핵심 데이터를 종합 분석해 현명한 투자 판단에 도움을 드리겠습니다.

✅ 현대건설 투자 핵심 요약

- 📌 주요 이슈: 2025년 실적 정상화, 수소·원전 신사업, 글로벌 수주 확대, MSCI 편입 기대

- 🎯 테마: 친환경 에너지, 도시정비, 스마트건설, 글로벌 인프라

- 💹 현재 주가: 76,300원 (2025.06.25 개장 전 기준)

- 📍 목표 주가: 46,000원

53,000원 (일부 증권사 기준, 보수적/낙관적 전망 혼재, 상승여력 -30%+30%) - 🕒 추천 매수 시점: 75,000~78,000원대 분할매수, 조정 시 추가매수 고려

- 📈 예상 수익률(3개월): 5~15% (테마 모멘텀 및 외국인 수급에 따라 변동성 확대 예상)

📊 수소·원전·스마트건설 등 미래 성장 테마와 실적 정상화 기대감이 맞물리며, 현대건설 주가에 단기·중장기 동력이 부여되고 있습니다.

🔍 실시간 현대건설 분석 리포트

📈 기술적 분석 포인트

- 최근 3거래일간 73,600~79,700원 사이에서 등락하며 단기 박스권 형성

- 5일선과 20일선이 수렴하며 단기 변동성 확대, 거래량 증가 시 강한 반등 가능성

- 외국인·기관 매수세 유입과 함께 77,800원(프리마켓 기준)까지 상승 시도가 포착됨

🧭 단기 골든크로스와 거래량 증가, 박스권 상단 돌파 시 추가 상승 모멘텀 기대

💼 펀더멘털 분석 요약

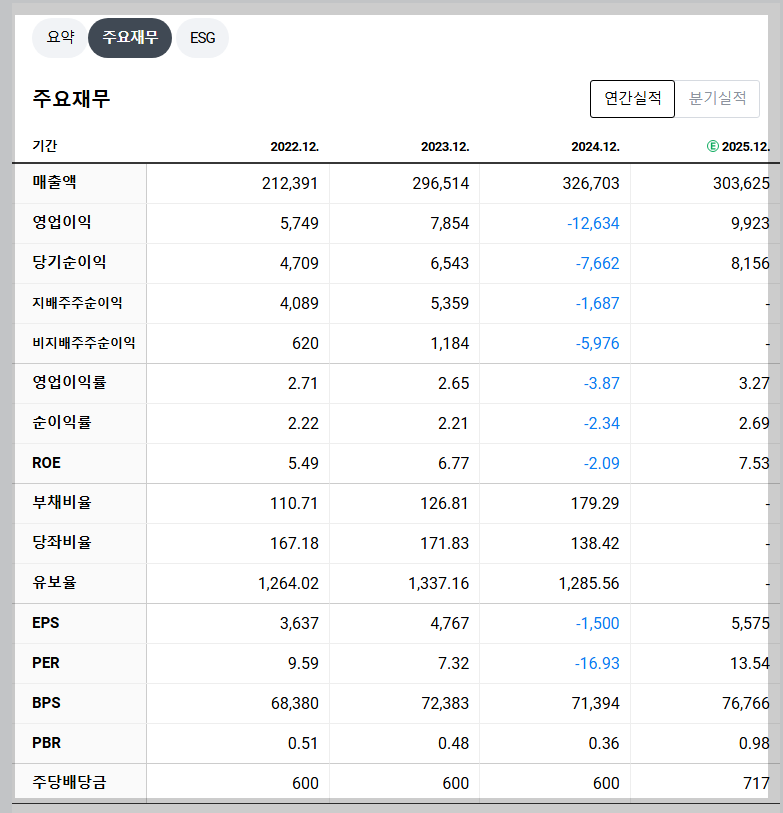

- 2024년 대규모 원가 반영으로 영업손실 기록했으나, 2025년 영업이익 1조원 이상(흑자전환) 전망

- 2025년 매출 목표 30.4조원, 신규 수주 31.1조원, 영업이익률 3.9%로 개선세 뚜렷

- 풍부한 수주잔고(66조원 이상)와 견고한 재무구조, 업계 최상위 신용등급 보유

📘 기저효과에 따른 실적 개선, 신사업(수소·원전·친환경) 확장, 안정적 재무구조로 중장기 성장성 매우 높음

🌍 외국인·기관 수급 상황

- 최근 외국인 71,554주, 기관 244,592주 순매수세 포착

- MSCI 한국지수 편입 기대감, 글로벌 자금 유입 가능성 확대

📥 외국인·기관 동반 매수세와 MSCI 편입 기대감이 주가 안정성과 추가 상승 기대를 동시에 높임

⚠️ 투자 리스크 및 대응 전략

- 손절 기준: 72,000원

- 경계 구간: 70,000~72,000원대

🚨 중동 지역 지정학적 리스크, 원자재 가격 변동, 대형 프로젝트 일정 지연 가능성 등 항상 조정 가능성 염두에 두고 분할매수·손절 전략 병행 필요

💸 2025년 현대건설 배당금 정보

- 🪙 주당 배당금: 800원(최소, 2025년 기준, 향후 실적 개선 시 2,250원까지 상향 가능)

- 💵 배당 수익률: 약 1.0~2.5% (주가 변동에 따라 달라짐)

- 📅 기준일: 12월 31일 (연말)

- 📊 배당성향: 13~25% (업종 평균 대비 상위권)

🏦 최소 배당금 상향 및 주주환원 정책 강화로 장기투자자에게 안정적 수익 제공. 연말 기준일 전 매수 여부 판단 필요

📌 투자 성향별 매매 전략

⏱️ 단기 투자자 (1~4주)

- 매수 구간: 75,000~77,000원

- 1차 목표: 79,000원 (+2.5%)

- 2차 목표: 82,000원 (+7.5%)

- 손절 라인: 72,000원 (-5.5%)

⛳ 단기 매매는 박스권 하단 진입, 거래량 증가 시 단기 반등 노리기

📆 중장기 투자자 (3~12개월)

- 분할 매수 구간: 72,000~78,000원

- 기대 수익률: 10~20%

- 예상 배당 수익률: 1.5~2.5%

🧠 장기 보유 시 평균 매입단가 낮추고, 배당·실적 개선 모멘텀 동시 확보

🚀 현대건설 주가 상승을 기대하는 3가지 이유

- 수소·원전 신사업 확대 – 국내 최초 원전 연계 수소생산기지 구축, SMR·그린수소 등 신재생에너지 사업 본격화

- 글로벌 수주·도시정비 1위 – 사우디·불가리아 등 해외 대형 프로젝트 및 국내 도시정비 7년 연속 1위 도전

- MSCI 편입 기대 및 외국인 자금 유입 – MSCI 한국지수 신규 편입 가능성, 외국인 매수세 유입 가속화

🔼 신성장 동력과 글로벌 수주, 외국인 수급 모멘텀 등 구조적 상승 압력

“집값 더 오를 것” 기대심리 3년 8개월 만에 최고…재건축 패스트트랙에 강남·강북 집값 더 벌

▲ AI 프리즘* 맞춤형 경제 브리핑 * 편집자 주: ‘AI PRISM’(Personalized Report & Insight Summarizing Media)은 한국언론진흥재단의 지원을 받아 개발한 ‘인공지능(AI

n.news.naver.com

📊 최근 실적 요약

| 항목 | 이전 분기 | 이번 분기 | 증감률 |

|---|---|---|---|

| 매출액 | 8.5조원 | 7.4조원 | -13.3% |

| 영업이익 | 251억원 | 185억원 | -26.2% |

📈 2024년 실적 부진 후 2025년 흑자전환 및 영업이익률 3.9%로 개선 전망

🧩 포트폴리오 구성 예시

🔥 공격형 투자자

- 현대건설: 40%

- 관련 종목: GS건설, 대우건설 (각 15%)

- 섹터 ETF: KODEX 건설 (30%)

🛡️ 안정형 투자자

- 현대건설: 25%

- 배당주: 삼성물산, DL (각 20%)

- 채권 ETF: KOSEF 국고채 (35%)

삼륭물산 주가 전망 및 배당 매력 분석|친환경 포장재 이슈 집중 점검 (2025.05.22)

삼륭물산의 최근 주가 흐름, 산업 핵심 이슈, 배당 매력, 그리고 재무 건전성까지 투자자 시선에서 종합 분석한 리포트입니다.📰 최근 뉴스 & 핵심 이슈 요약날짜제목요약2025.05.20투자경고종목

104.brokdam.com

📌 리스크 성향에 따라 분산 투자로 변동성 대응 가능

🧠 최종 분석 및 투자 판단

- 투자 등급: 매수(중장기)

- 투자 근거: 실적 정상화, 신사업 성장, 글로벌 수주, 주주환원 정책 강화

- 목표 주가: 46,000~53,000원(증권사별 상이, 보수적/낙관적 전망 혼재)

- 기대 수익률: 10~20%(중장기)

- 권장 보유 기간: 6개월~1년 이상

- 주의 포인트: 중동 지정학적 리스크, 프로젝트 일정 지연, 원자재 가격 변동

✅ 현대건설은 친환경·에너지·도시정비 테마 내 핵심 대장주로서 중장기 상승 모멘텀과 배당 안정성을 동시에 확보한 종목입니다. 단기 급등 시 조정 구간에 유의하며 분할 접근을 추천드립니다.

📚 연관 콘텐츠 추천

- 🔥 이번 주 주목해야 할 테마주: GS건설, 대우건설, 삼성물산

- 💰 2025년 고배당주 TOP 리스트: 삼성물산, DL

📢 이 콘텐츠는 투자 참고용입니다. 최종 투자는 투자자의 판단이며, 손실 책임은 본인에게 있습니다.

'주식' 카테고리의 다른 글

| 피아이이 주가 전망 분석 (0) | 2025.06.25 |

|---|---|

| 한화솔루션 주가 전망 분석 (0) | 2025.06.25 |

| 헥토파이낸셜 주가 전망 분석 (5) | 2025.06.24 |

| 카카오게임즈 주가 전망, 배당금 정보 (1) | 2025.06.24 |

| 위메이드플레이 주가 전망 분석 (1) | 2025.06.24 |