2025년 최신 실적 분석과 투자 전략

최근 CMG제약이 상한가를 기록하며 투자자들의 이목이 집중되고 있습니다. 주가 전망, 주가 상승 이유, 배당금, 관련주, 실적 분석과 함께 실제 투자자 입장에서 꼭 알아야 할 정보를 종합적으로 제공합니다. 주식 매수 타이밍과 볼린저밴드 매매기법까지, 수익형 투자에 필요한 모든 정보를 확인하세요.

기업개요

CMG제약(058820)은 차병원그룹 계열의 완제 의약품 제조업체로, 2001년 설립 이후 25년간 성장해 왔습니다. 국내외 병원 및 R&D 인프라를 활용해 개량신약, 백신 개발, 라이선싱 사업 등으로 사업영역을 확장 중입니다. 최근에는 세포·유전자치료제 CDMO 사업에도 진출하며 미래 성장동력을 확보하고 있습니다.

최근 뉴스 및 이슈

2025년 4월 16일, CMG제약은 조현병 치료제 '메조피'의 미국 FDA 품목허가를 획득했다는 소식이 전해지며 주가가 상한가(2,690원, +29.95%)에 진입했습니다. 이는 국내 제약사 최초로 구강 필름형 조현병 치료제의 FDA 허가라는 점에서 업계의 주목을 받고 있습니다. 또한, 판교 제2테크노밸리에 글로벌 CDMO 생산시설을 완공할 계획 등 공격적인 성장 전략을 이어가고 있습니다.

CMG제약, 필름형 조현병 치료제 '메조피' 미국 FDA 품목허가

차바이오텍 계열사 CMG제약(씨엠지제약)이 16일 미국 식품의약국(FDA)로부터 조현병 치료제 '메조피(Mezofy, 구 데핍조)'의 품목허가를 획득했다고 밝혔다. 메조피는 CMG제약이 개발한 구강 필름형 조

n.news.naver.com

주가 상승 이유

- FDA 품목허가 획득: 메조피의 미국 FDA 승인으로 글로벌 시장 진출 기대감이 커졌습니다.

- 신약 파이프라인 확대: 개량신약, 항암제, 세포·유전자치료제 등 신사업 진출이 투자심리를 자극합니다.

- 업계 호재: 바이오·제약 업종 전반의 투자심리 개선, 한독 등 관련주 임상 결과 호조도 긍정적 영향을 미쳤습니다.

- 거래량 급증: 상한가 진입과 함께 거래대금이 565억 원을 돌파하며 단기 투자자 유입이 활발합니다.

현재 주가 분석

- 2025년 4월 16일 기준: 2,690원(상한가, +29.95%)

- 최근 1개월 수익률: +38.95%로 업종 평균(-5.01%)을 크게 상회

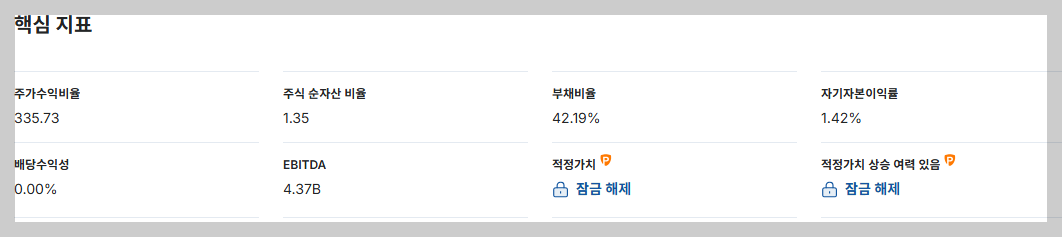

- PER/PBR: PER 110.26배, PBR 1.53배로 고평가 구간이나, 신약 기대감이 반영된 수치

- 기관/외국인 동향: 기관은 순매수, 외국인은 순매도 경향

관련주 분석

| 종목명 | 최근 등락률 | 특징 및 연관성 |

|---|---|---|

| 휴온스글로벌 | +9.87% | 제약업종 동반 강세 |

| 차바이오텍 | +8.76% | 그룹 계열사, CDMO 협력 |

| 코미팜 | +5.02% | 바이오 신약 개발 |

| 한독 | +4.75% | 임상 결과 호조, 업계 호재 |

관련주 투자 시, 업종 내 동반 상승 및 신약 개발 이슈에 주목하세요.

볼린저밴드 매매기법 분석

볼린저밴드는 주가의 변동성을 시각화해 매수·매도 타이밍을 잡는 데 유용합니다.

- 기본 설정: 20일 이동평균선, 표준편차 2배.

- 매수 신호: 주가가 하단 밴드에 근접하거나 돌파 후 반등 시 단기 매수 타이밍.

- 매도 신호: 주가가 상단 밴드에 근접하거나 돌파 시 단기 매도 타이밍.

강한 추세: 상단 밴드 위에서 주가가 지속될 경우, '밴드 워킹' 현상으로 추가 상승 가능성.

배당금 정보 및 전망

- 최근 10년간 배당금: 0원(무배당)

- 배당 정책: 성장 투자 및 신약 개발에 집중, 단기 배당보다는 장기 성장에 무게.

- 향후 전망: 신약 상업화 및 수익성 개선 시, 중장기적으로 배당 정책 변화 가능성.

주가 전망 및 목표 주가

- 단기 전망: FDA 승인 호재로 단기 급등세 지속 가능. 다만, 단기 과열에 따른 조정 가능성도 염두.

- 중장기 전망: 신약 상업화, CDMO 사업 확장, 글로벌 진출이 실적에 반영될 경우 추가 상승 여력. 업계 평균 대비 높은 PER/PBR은 리스크 요인이나, 성장성에 대한 기대가 우세.

- 목표 주가: 시장 컨센서스 부재, 투자자들은 3,000~5,000원대까지 추가 상승을 기대하는 분위기.

재무 지표 분석

| 연도 | 매출액(백만) | 영업이익(백만) | 순이익(백만) |

|---|---|---|---|

| 2019 | 58,623 | 2,604 | 3,100 |

| 2022 | 82,197 | 2,981 | -400 |

| 2023 | 93,907 | 3,037 | -400 |

- 매출 성장세: 최근 5년간 연평균 10% 이상 성장

- 수익성: 영업이익은 소폭 증가, 순이익은 적자 전환(신약 개발 투자 확대 영향)

- 재무 안정성: CDMO 등 신사업 투자로 부채 증가, 현금흐름 관리 필요.

리스크 및 기회 요인

| 구분 | 주요 내용 |

|---|---|

| 리스크 | - 높은 PER/PBR(고평가) |

| - 외국인 순매도, 사채 발행 등 자금조달 부담 | |

| - 신약 상업화 실패 시 실적 악화 가능성 | |

| - 글로벌 경기 및 규제 불확실성 | |

| 기회 | - FDA 승인 신약 상업화, 글로벌 시장 진출 |

| - CDMO 사업 확장, 바이오 신사업 성장 | |

| - 차병원그룹 R&D 인프라 활용, 관련주 동반 상승 | |

| - 바이오 업종 투자심리 개선, 업계 호재 |

결론 및 투자 조언

CMG제약은 FDA 신약 승인, CDMO 사업 확장 등으로 중장기 성장성이 기대되는 바이오 제약주입니다. 단기적으로는 주가 급등에 따른 변동성 확대와 고평가 부담, 외국인 매도세 등 리스크도 상존합니다. 실적 분석과 업계 동향을 종합적으로 고려해, 주식 매수 타이밍은 단기 조정 시 분할 매수 전략이 유효할 수 있습니다.

여러분은 CMG제약 주식에 대해 어떻게 생각하시나요? 댓글로 의견을 남겨주세요.

다음 분석 글에서는 CMG제약의 CDMO 사업 전망과 글로벌 진출 전략을 심층 분석할 예정이니, 재방문을 잊지 마세요!

'주식' 카테고리의 다른 글

| 키다리스튜디오 주가 전망 및 배당금 분석: 웹툰 관련주 투자 가치와 매수 타이밍 (5) | 2025.04.16 |

|---|---|

| 대한제당 주가 전망 2025: 배당금 매력과 주식 투자 타이밍 완벽 분석 (0) | 2025.04.16 |

| 동양철관 주가전망, 주식, 배당금, 관련주 종합 분석: 2025년 투자 전략 (1) | 2025.04.16 |

| 미트박스 주가 전망 2025: 주식 투자자를 위한 완벽 분석과 배당금 정보, 관련주 총정리 (0) | 2025.04.15 |

| 켄코아에어로스페이스 주가 전망 및 배당금 분석: 항공우주 관련주 투자 가이드 (2) | 2025.04.15 |